|

Смокотина Наталья Александровна,магистрант Института филологии, массовой информации и психологии ФГБОУ ВО «Новосибирский государственный педагогический университет», направление «Медиаобразование» |

Формирование финансовой грамотности как приоритет государственной политики

В настоящее время низкий порог грамотности в области финансов очень актуален, так как у граждан зачастую возникают проблемы с финансовыми институтами, и его повышение – потребность для всех участников рынка. В финансовой грамотности нуждаются люди любого возраста. Молодежь, имея сформированные представления о финансах, способна использовать свои знания при планировании бюджета, крупных приобретениях, инвестициях. Люди пожилого возраста способны умело распоряжаться уже накопленными средствами.

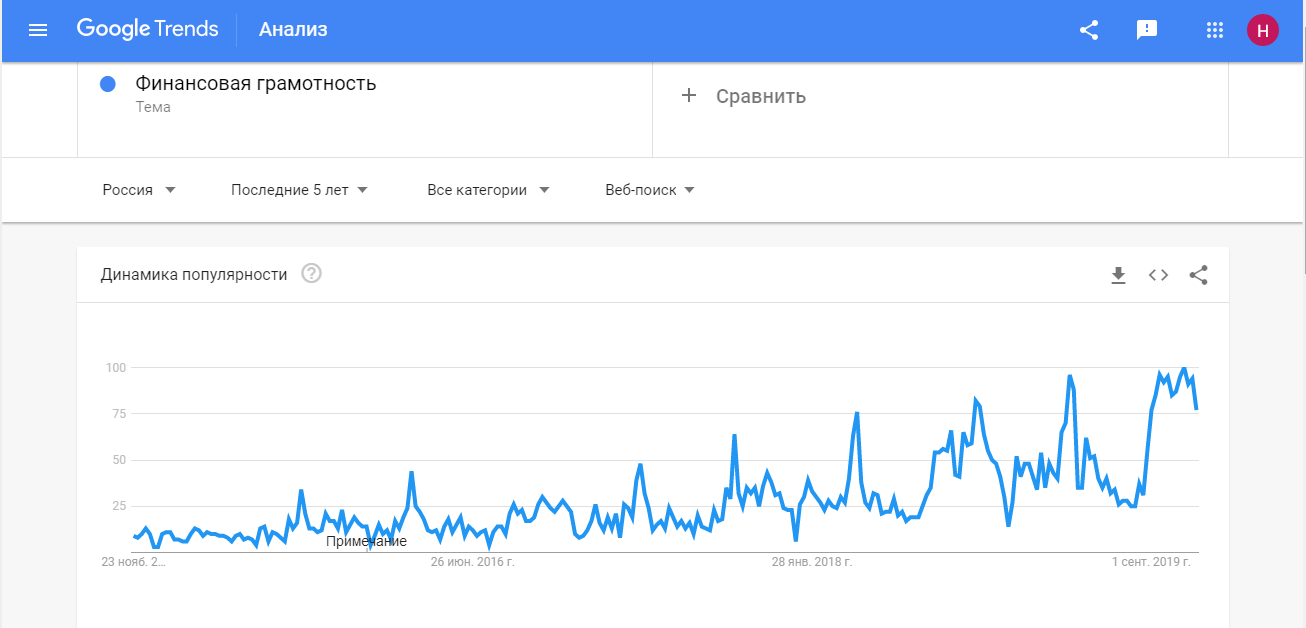

Разрешение проблемы повышения финансовой грамотности населения является предметом острых дискуссий как в социуме, так и в медиакоммуникации. Если рассмотреть тенденцию поиска в интернете по запросу «финансовая грамотность» за последние 5 лет, то сервис «Google Trends» показывает следующую динамику (см. рис. 1.):

Рис. 1. Статистика запросов за последние 5 лет

Интерес к проблеме финансовой грамотности в России не статичен, а динамично изменяется, увеличивается, поэтому исследования в данной области актуальны и востребованы.

Ежедневно в нашем обществе населению прямо или косвенно приходится сталкиваться с финансовыми вопросами. Финансовое образование и финансовая грамотность являются одним из важных факторов экономического роста страны и повышения уровня доходов населения. Общество может достигнуть экономических успехов только тогда, когда граждане страны обладают развитыми навыками принятия самостоятельных ответственных и осознанных решений в финансовой сфере [2]. Финансовая грамотность – один из способов снижения экономических рисков страны.

Понятие «финансовая грамотность» вошло в нашу жизнь относительно недавно. В 2009 году была разработана первая концепция национальной программы повышения уровня финансовой грамотности населения Российской Федерации. Следующим государственным документом является Концепция долгосрочного социально-экономического развития РФ на период до 2020 года, в котором повышение финансовой грамотности обозначено в качестве одного из основных направлений формирования инвестиционного ресурса. В Стратегии развития финансового рынка РФ на период до 2020 года оно рассматривается в качестве важного фактора развития финансового рынка в России [4].

Под финансовой грамотностью многие современные исследователи понимают знания о финансовых институтах и предлагаемых ими продуктах, а также умения грамотно ими пользоваться и оценивать последствия своих действий. В «Национальной стратегии повышения уровня финансовой грамотности 2017-2023 гг.» министерство финансов Российской Федерации также дает определение финансовой грамотности. В данном документе это понятие трактуется как результат процесса финансового образования и как сочетание осведомленности, знаний, умений, отношения и поведенческих моделей, необходимых для принятия успешных финансовых решений и, в конечном итоге, для достижения финансового благосостояния [6]. При этом под финансово грамотным поведением принято считать сочетание финансовых знаний, установок, норм и практических навыков, которые необходимы для принятия ответственных решений при решении финансовых вопросов.

Финансовая грамотность состоит из трех взаимосвязанных компонентов: установки, знания и навыки. В статье «Проблемы измерения и пути повышения финансовой грамотности населения» Кузина O. E. и Ибрагимова Д. Х. дают развернутую характеристику каждому из указанных компонентов. Так, под установками следует понимать организацию культуры финансового поведения, которая характеризуется преодолением недоверия к различным финансовым институтам, планированием собственного и семейного бюджета и созданием стратегии реализации потребностей жизненного цикла.

К такому компоненту, как знания, относится понятие риска, доходности, инфляции и другие. Также финансово грамотный человек должен разбираться в принципах функционирования финансового рынка, основах налогооблажения и юридических вопросах, при этом владеть соответствующей терминологией. К знаниям также можно отнести понимание функционирования финансовых институтов, инструментов.

В качестве навыков можно рассматривать умения находить информацию о финансовых продуктах, отслеживать и оценивать основные показатели финансового рынка, понимать содержание договоров, искать более выгодную альтернативу имеющимся продуктам, сравнивая между собой предложения различных компаний, банков. Также важно уметь отстаивать свои права и подавать претензии или жалобы в случае их нарушения. Большое внимание следует уделить финансовой безопасности. Грамотный гражданин умеет пользоваться финансовыми продуктами, при этом обходить стороной финансовые ловушки и не попадаться на крючок мошенникам, деятельность которых в последнее время активизировалась [1].

Экономические знания и умения решать вопросы финансового характера необходимы каждому, так как современный человек постоянно участвует в различных финансовых операциях. Это может быть обычная оплата картой, покупка в интернет-магазине, получение потребительского кредита или оформление ипотеки. Сами знания о способах принятия экономических решений можно почерпнуть из имеющийся в свободном доступе литературы. Но развить умение мыслить экономически и финансово грамотно возможно только при решении практических задач. У школьников отсутствие включенности в финансовую сферу жизни может выражаться в небрежном отношении к вещам. У взрослых отсутствие финансовой грамотности имеет серьезные последствия, к примеру: просроченные платежи по кредитам, участие в финансовых пирамидах, неумение планировать бюджет.

На сегодняшний день выявлена острая необходимость в получении базовых знаний по финансовым вопросам учащимися школ. За годы обучения, начиная с начальных классов, у педагогов имеется возможность сформировать базовые представления, понятия и навыки, которые позволят обучающимся принимать успешные финансовые решения, своевременно противодействовать различным видам финансового мошенничества. Россия приняла участие в международном исследовании уровня финансовой грамотности 15-летних школьников 18-ти ведущих стран и экономик мира, представляющих 40% всего мирового ВВП. Исследование было проведено в рамках Международной программы ОЭСР по оценке образовательных достижений учащихся (PISA − 2015) (см. табл.1.).

|

|

Страны |

Финансовая грамотность |

|

|

Средний балл |

Рейтинг страны |

||

|

1 |

Шанхай (Китай) |

603 |

1 |

|

2 |

Бельгия |

541 |

2 |

|

3 |

Эстония |

529 |

3-4 |

|

4 |

Австралия |

526 |

3-5 |

|

5 |

Новая Зеландия |

520 |

4-6 |

|

6 |

Чешская Республика |

513 |

5-7 |

|

7 |

Польша |

510 |

6-7 |

|

8 |

Латвия |

501 |

8-9 |

|

Среднее значение шкалы PISA 500 |

|||

|

9 |

США |

492 |

8-12 |

|

10 |

Россия |

486 |

9-14 |

|

11 |

Франция |

486 |

9-14 |

|

12 |

Словения |

485 |

9-14 |

|

13 |

Испания |

484 |

10-15 |

|

14 |

Хорватия |

480 |

11-16 |

|

15 |

Израиль |

476 |

11-17 |

|

16 |

Словацкая Республика |

470 |

15-17 |

|

17 |

Италия |

466 |

16-17 |

|

18 |

Колумбия |

379 |

18 |

Таблица 1. Исследование «PISA – 2015»

В России контроль над проведением исследования осуществлял «Центр оценки качества образования» Института содержания и методов обучения Российской академии образования. В данном эксперименте были задействованы 1187 учащихся 15-летнего возраста из 227 образовательных учреждений 42 субъектов Российской Федерации [5]. Результаты исследования дали возможность понять, насколько школьники готовы: воспринимать финансовую информацию; производить оценку финансовых рисков; аргументировать свою позицию и принимать взвешенные и грамотные решения в области управления личными финансами. Данная категория населения была выбрана не случайно. Школьники являются группой будущих потребителей финансовых услуг и участников рынка.

Повышение уровня финансовой грамотности будет иметь долгосрочный эффект в стратегическом плане, ведь молодые люди более восприимчивы к обучающим программам, они постоянно получают знания в школе, колледже, институте, на курсах. Изучение основ финансовой грамотности может войти в образовательные программы в качестве еще одной компетенции, которую молодые люди будут получать в процессе своего образования. Также большое значение имеет тот факт, что в школах получают образование дети из различных слоев населения, поэтому в рамках образовательных институтов можно достичь максимального охвата различных социальных групп. И, наконец, формирование финансовой грамотности молодежи будет иметь наиболее долгосрочный эффект, ведь молодежь только начинает свой жизненный путь [3].

По результатам исследования PISA – 2015 Россия заняла 10 место из 18 стран, расположившись в середине рейтинга между США и Францией ниже отметки среднего значения шкалы PISA. Более 80 % обучающихся из России продемонстрировали готовность использовать базовые финансовые знания и умения. Россия характеризуется сравнительно недолгим опытом рыночной экономики, поэтому для нашей страны это неплохой результат. Но при этом для создания высокого уровня жизни в современных условиях данного результата недостаточно. Молодые люди сегодня вступают в жизнь во все более сложном финансовом мире и должны проявлять готовность к принятию индивидуальных финансовых решений. Особое внимание необходимо уделить тем школьникам (около 17 % опрошенных), которые не смогли достичь базового уровня финансовой грамотности. В первую очередь это касается детей из семей с низкими доходами, а также живущих в сельской местности и малых городах. Большинство школьников, которые принимали участие в данном международном тестировании, продемонстрировали большой интерес в получении финансовой информации и высокую мотивацию к формированию собственной финансовой грамотности.

Таким образом, современные исследования показывают, что проблема финансового образования и формирования финансовой грамотности для России имеет большое значение. Мировой опыт доказывает необходимость осуществления этой работы и недопустимость промедления в решении данной проблемы. Финансово грамотные люди более эффективны и успешны в жизни. Можно с уверенностью утверждать, что знание основ финансовой грамотности положительно влияет на благополучие людей. Какой бы ни была конечная цель, выигрышем от финансовой грамотности будет повышение уровня жизни всего населения и уверенность в будущем. На сегодняшний день данная проблема решается на государственном уровне, ведется разработка документов, концепций, законов. В сфере образования созданы учебно-методические комплекты, включающие материалы для обучающихся, учебную программу, методические рекомендации для педагога. Кроме того, разработаны учебно-методические комплекты для учащихся профессиональных училищ, студентов организаций среднего профессионального образования, учащихся школ-интернатов и воспитанников детских домов. Проводится планомерная работа по внедрению компоненты «финансовая грамотность» в систему высшего профессионального педагогического образования и повышения квалификации учителей. Но при всем этом предпринимаемых мер все же недостаточно.

Список литературы

1. Кузина O. E., Ибрагимова Д. Х. Проблемы измерения и пути повышения финансовой грамотности населения // Мониторинг общественного мнения. – 2008. – №4. – С. 15;

2. Мамаева В. Ю., Денежкина А. В. Экономическая социология // Практикум для студентов экономического факультета. – Омск: ОмГУ, 2006. – С. 45-63;

3. Паатова М. Э., Даурова М. Ш. Финансовая грамотность детей и молодежи как актуальная задача современного образования // Вектор науки ТГУ. – 2014. – № 2. – С. 28;

4. Концепция долгосрочного социально-экономического развития Российской Федерации на период до 2020 года / Правительство России [Электронный ресурс]. Режим доступа: http://government.ru/info/6217/ (дата обращения: 04.08.2020);

5. Мониторинг и оценка уровня финансовой грамотности и защиты прав потребителей / Министерство финансов России [Электронный ресурс]. – Режим доступа: https://www.minfin.ru/ru/om/fingram/directions/evaluation/ (дата обращения 23.07.2020);

6. Национальная Стратегия повышения финансовой грамотности / Министерство финансов России [Электронный ресурс]. – Режим доступа: https://www.minfin.ru/ru/document/?id_4=118377 (дата обращения 23.07.2020).

| Количество просмотров: 2236 |

Добавить комментарий